24小时热线电话 0769-82230266

你的当前位置: 首页 > 乐鱼手机登录网站 > 乐鱼手机登录网站下载

发布日期:2023-12-02 21:25:30 作者: 乐鱼手机登录网站下载

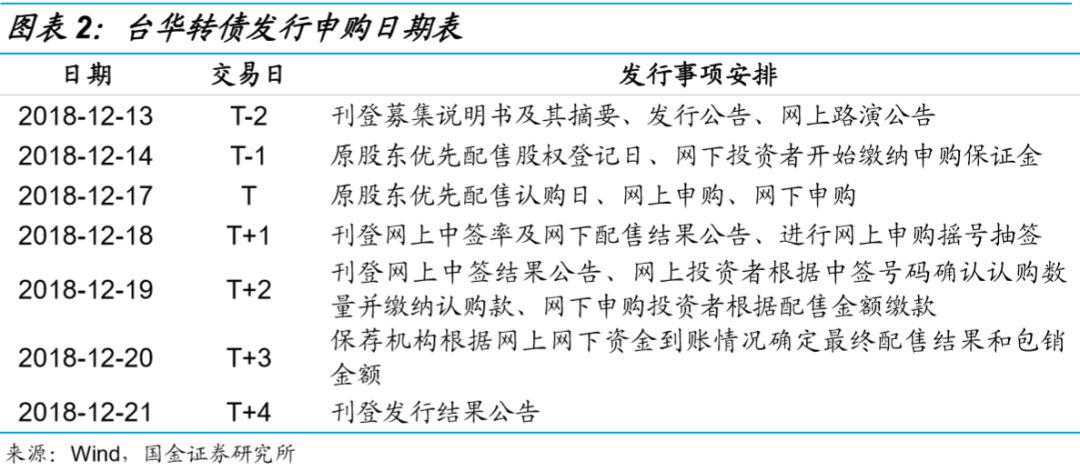

事件:12月13日,浙江台华新材料股份有限公司发布了重要的公告,将于2018年12月17日发行5.33亿元可转债,这次募集资金将用于年产7,600万米高档锦纶坯布面料项目。对此咱们进行简要分析,结论如下:

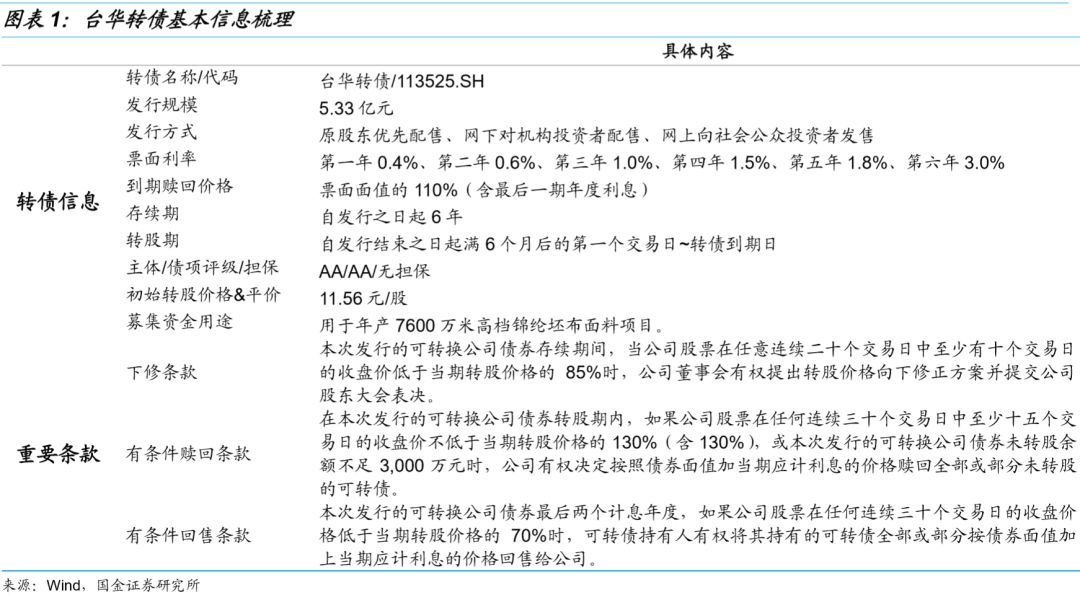

债底为85.41元,YTM为2.45%。台华转债期限为6年,债项评级为AA,票面面值为100元,票面利率第一年0.4%、第二年0.6%、第三年1.0%、第四年1.5%、第五年1.8%、第六年3.0%。到期赎回价为票面面值的110%(含最后一期年度利息),按照中债6年期AA企业债到期收益率(2018/12/12)5.23%作为贴现率估算,债底价值为85.41元,纯债对应的YTM为2.45%,债底保护性一般。

平价为99.48元,条款较为常见。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为11.56元/股,台华新材(603055.SH)12月13日的收盘价为11.50元,对应转债平价为99.48元。台华转债的下修条款为:10/20,85%,有条件赎回条款为:15/30,130%,有条件回售条款为:30,70%,条款并无特殊之处。

预计台华转债的上市价格中枢为101元。参照平价可比标的有玲珑转债,其平价为99.74元,当前转股溢价率为1.27%。台华转债发行规模为5.33亿元,参照规模可比标的有蓝盾转债,其规模为5.38亿元,当前转股溢价率为0.34%。结合台华新材正股基本面情况,我们预计台华转债上市首日转股溢价率将在1%~2%,预计上市首日价格在100.5~101.5元区间,中枢为101元。

预计配售比例为20%左右。公司大股东为福华环球有限公司,持股票比例为36.73%,前十大股东持股比例为88.35%。其中公司实际控制人施清岛控制的创友投资管理有限公司持有公司22.66%股份,承诺出资不低于1亿元参与这次发行的优先配售,占总发行规模的18.76%,考虑到转债初始溢价率不高,我们预计股东配售比例在20%左右,那么网上网下申购投资的人可申请规模为4.3亿元左右。

预计网下中签率约0.60%。根据近来转债市场的申购情况,网下和网上有效申购金额的比值在0.5~1倍左右。结合台华转债正股和条款情况,我们预计台华转债网下和网上有效申购金额的比值在0.5倍左右。台华转债总申购金额为5.33亿元,预计配售比例为20%,那么网下可申购金额为1.42亿元左右。假设网下申购户数为100户,平均单户申购金额为2.35亿元,预计网下中签率在0.60%附近。考虑到当前转债平价接近面值,公司近三年盈利水平增长较快,建议可适当参与申购。

12月13日,浙江台华新材料股份有限公司发布了重要的公告,将于2018年12月17日发行5.33亿元可转债,这次募集资金将用于年产7,600万米高档锦纶坯布面料项目(拟使用募集资金5.33亿元)。以下我们对台华转债的申购价值进行简要分析,供投资者参考。

债底为85.41元,YTM为2.45%。台华转债期限为6年,债项评级为AA,票面面值为100元,票面利率第一年0.4%、第二年0.6%、第三年1.0%、第四年1.5%、第五年1.8%、第六年3.0%。到期赎回价格为票面面值的110%(含最后一期年度利息),按照中债6年期AA企业债到期收益率(2018/12/12)5.23%作为贴现率估算,债底价值为85.41元,纯债对应的YTM为2.45%,债底保护性一般。

平价为99.48元,条款较为常见。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为11.56元/股,台华新材(603055.SH)12月13日的收盘价为11.50元,对应转债平价为99.48元。台华转债的下修条款为:10/20,85%,有条件赎回条款为:15/30,130%,有条件回售条款为:30,70%,条款并无特殊之处。

总股本稀释率为8.42%。若按台华新材(603055.SH)初始转股价11.56元/股进行转股,转债发行对总股本的稀释度和流通盘的稀释度分别为8.42%和45.75%,对总股本的稀释程度较小,对流通股的稀释程度较大。

预计台华转债的上市价格中枢为101元。参照平价可比标的有玲珑转债,其平价为99.74元,当前转股溢价率为1.27%。台华转债发行规模为5.33亿元,参照规模可比标的有蓝盾转债,其规模为5.38亿元,当前转股溢价率为0.34%。结合台华新材正股基本面情况,我们预计台华转债上市首日转股溢价率将在1%~2%,预计上市首日价格在100.5~101.5元区间,中枢为101元。

预计配售比例为20%左右。公司大股东为福华环球有限公司,持股票比例为36.73%,前十大股东持股比例为88.35%。其中公司实际控制人施清岛控制的创友投资管理有限公司持有公司22.66%股份,承诺出资不低于1亿元参与这次发行的优先配售,占总发行规模的18.76%,考虑到转债初始溢价率不高,我们预计股东配售比例在20%左右,那么网上网下申购投资的人可申请规模为4.3亿元左右。

预计网下中签率约0.60%。根据近来转债市场的申购情况,网下和网上有效申购金额的比值在0.5~1倍左右。结合台华转债正股和条款情况,我们预计台华转债网下和网上有效申购金额的比值在0.5倍左右。台华转债总申购金额为5.33亿元,预计配售比例为20%,那么网下可申购金额为1.42亿元左右。假设网下申购户数为100户,平均单户申购金额为2.35亿元,预计网下中签率在0.60%附近。

考虑到当前转债平价接近面值,公司近三年盈利水平增长较快,建议可适当参与申购。

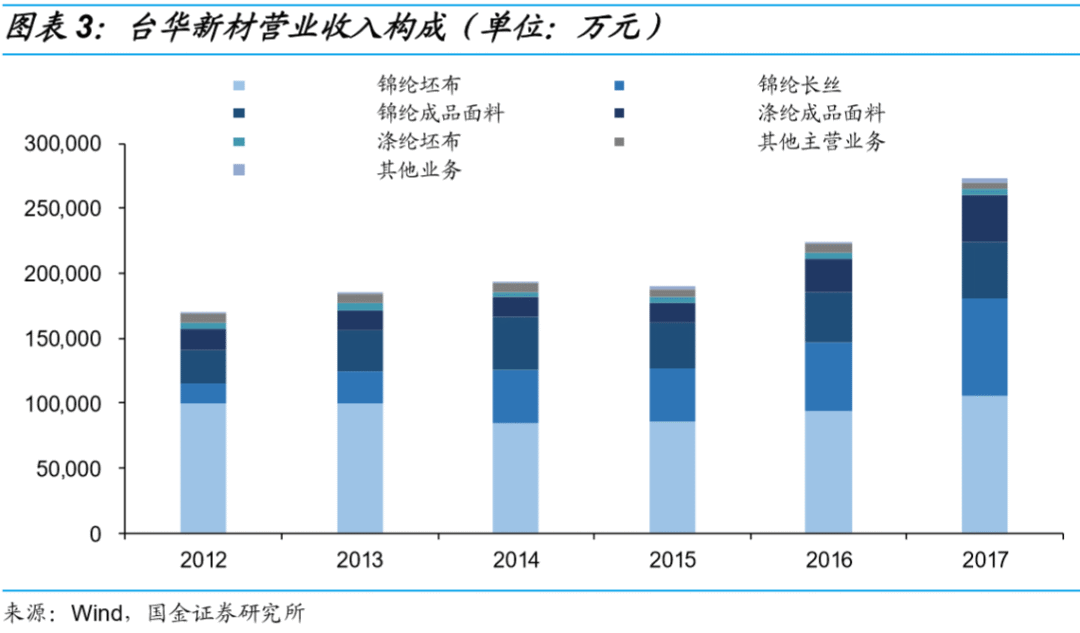

浙江台华新材料股份有限公司是中外合资的股份有限公司,下属子公司分别从事纺丝、织造、染整等业务。企业具有完整的研发、纺丝、织造、染整及销售一体的产业链,能够研发生产环保健康、户外运动、特种防护等三大系列锦纶面料,是国内少有的能够生产高档尼龙66-FDY产品的“国家火炬计划重点高新技术企业”。公司的核心业务是新型纺织材料、特种纺织品和其他纺织品的研发、生产和销售等。2015年-2017年,公司主要经营业务收入逐年增长,分别为18.83亿元、22.28亿元和27.03亿元,主要经营业务收入在营业收入中的比重分别为99.25%、99.31%和99.05%,占比较高。

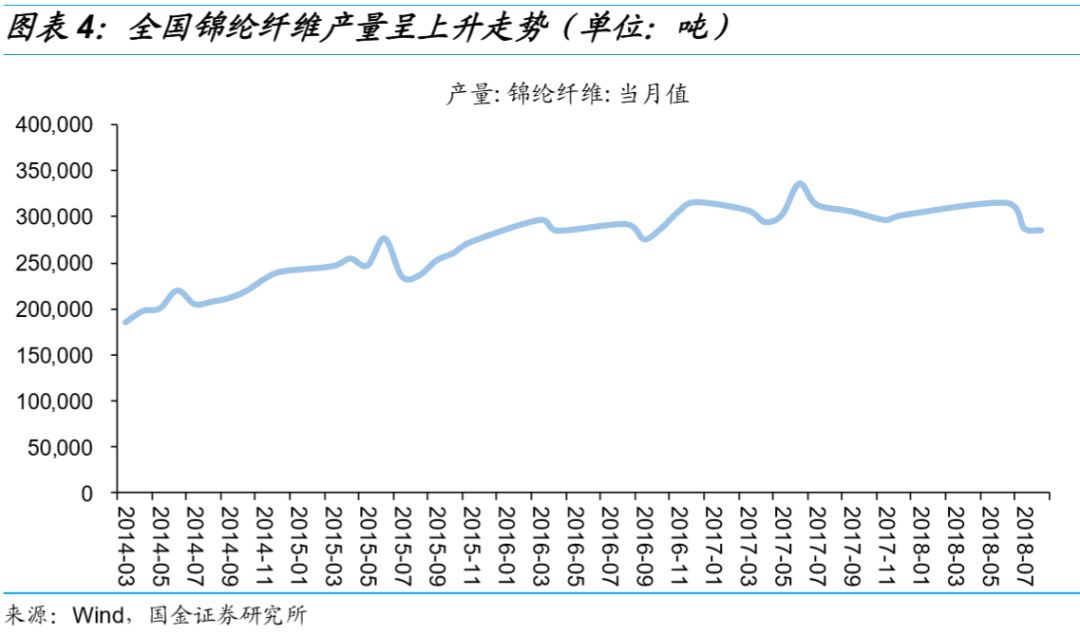

锦纶纤维是世界上出现的第一种合成纤维,俗称尼龙。与其他化学纤维相比,锦纶在强度和耐磨性、吸湿性等方面具有突出特点,因而锦纶面料在户外、运动、防寒、休闲服装等领域具有较大优势并被广泛应用在民用领域。近年来,在化纤纺织行业未来持续增长的大背景下,性能更佳的锦纶制品愈加受到消费者的欢迎。根据国家统计局的统计,2011年全年我国锦纶产量为159.14万吨, 2017年则达到332.92万吨,是2011年产量的两倍,七年间锦纶的复合增长率达到13.09%,显著高于化纤行业同时期6.55%的增长率。在产量方面,我国已超越日本、韩国和台湾,跃升为第一生产大国,同时在产品品种、质量、新产品开发等方面,正在逐渐缩小与发达国家的差距,未来市场空间广阔。

2018年1月1日起,《环境保护税法》开始施行,随着我国经济结构转型和产业结构调整,具有环保优势的纺织企业将在环保政策逐步趋严的大环境中提升综合竞争能力。台华新材公司在生产能力、生产工艺、设备先进性、技术水平、新产品开发能力等方面,均处于锦纶纺织行业前列,在纺丝、织造、染色及后整理等环节均形成了具有自主知识产权的核心技术,整体竞争力较强。

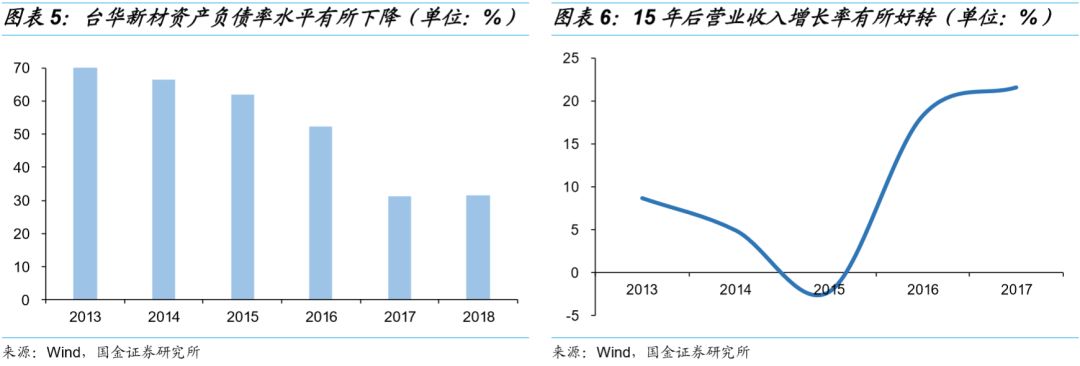

财务方面,截至2018年三季度,公司合并资产总额34.55亿元,所有者权益23.61亿元,资产负债率34.47%。2017年,公司实现营业总收入27.29亿元,净利润3.67亿元,经营活动净现金流4.65亿元。公司财务情况良好,仅营业收入增长率有所下滑。这主要是因为锦纶化纤及纺织品原材料和产品价格受上游石油价格影响明显,石油价格的波动直接影响行业内公司的成本和收入水平。自2014年下半年以来由于受原油价格急剧下降、市场环境不明朗等因素的影响,下游纺织行业需求呈现一定的弱势。随着石油价格回升,2016年下半年行业出现回暖趋势。

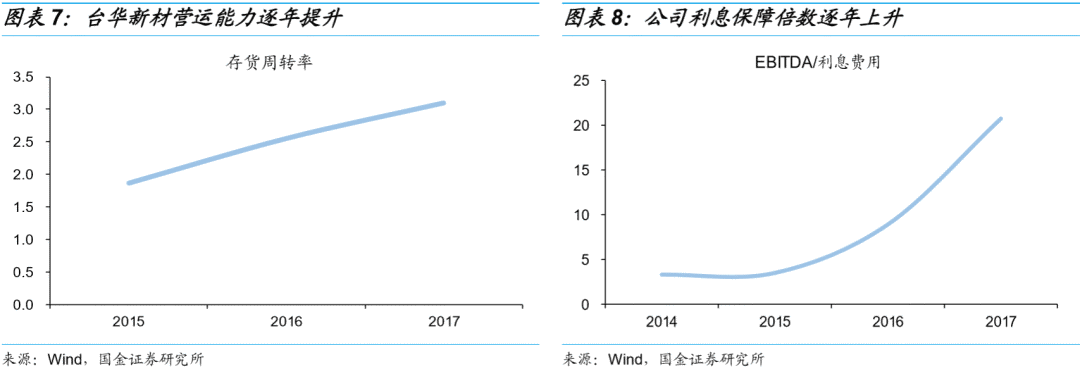

从毛利率情况来看,2015-2017年,公司主要经营业务毛利率不断上升,分别为20.67%、24.98%和27.47%,主要受产业链逐步完善的影响。具体来看,公司锦纶坯布和锦纶成品面料毛利率增长较快,主要是“年产5万吨差别化锦纶长丝”项目投产后降低了锦纶坯布单位成本、发挥公司产业链协同效应和产品价格持续上涨所致。

本公众号的观点、分析及预测仅代表作者本人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容做任何有悖原意的删节或修改。投资有风险,入市需谨慎。返回搜狐,查看更加多

上一篇:图片新闻第十三页资讯_中服网